O Grupo de Trabalho de Tecnologia da ABAV – GTT-A, foi criado no início deste ano e é composto por até 20 empresas especializadas no fornecimento de soluções tecnológicas para a indústria de viagens e turismo.

Essas empresas são chamadas de integrantes do GTT-A e os executivos que participam das reuniões mensais são seus representantes, conforme regimento especialmente elaborado e que serviu de referência para os demais grupos de trabalho da ABAV.

O Grupo de Trabalho de Tecnologia da ABAV tem atualmente as seguintes empresas integrantes e seus respectivos representantes:

ABAV – Edmar Bull

ABAV – Luís Vabo (Coordenador)

ABAV – Marisa Dantas (Apoio)

ABAV – Fernando Luzetti (Suporte)

AGI – Glaucio Silva

AMADEUS – Aline Pontes

AMERICAN AIRLINES – Thomas Comber

ARGO – Wagner Amarelo

AZUL – Eduardo Silveira

B2B RESERVAS – Marcos Fernando

BENNER – Aoron Beyer (Coordenador)

EFACILPLUS – Ricardo Lidington

GOL – Luciana Granado

LEMONTECH – Caio Oliveira

LUFTHANSA – Alan Jacch

MONDE – Daniel Biancarelli

OMNIBEES – Melanie Teixeira

RESERVE – Sidney Filho (Coordenador)

SABRE – Marcelo Tanque

T4W – Thiago Campos

TRAVELPORT – Eduardo Calamari

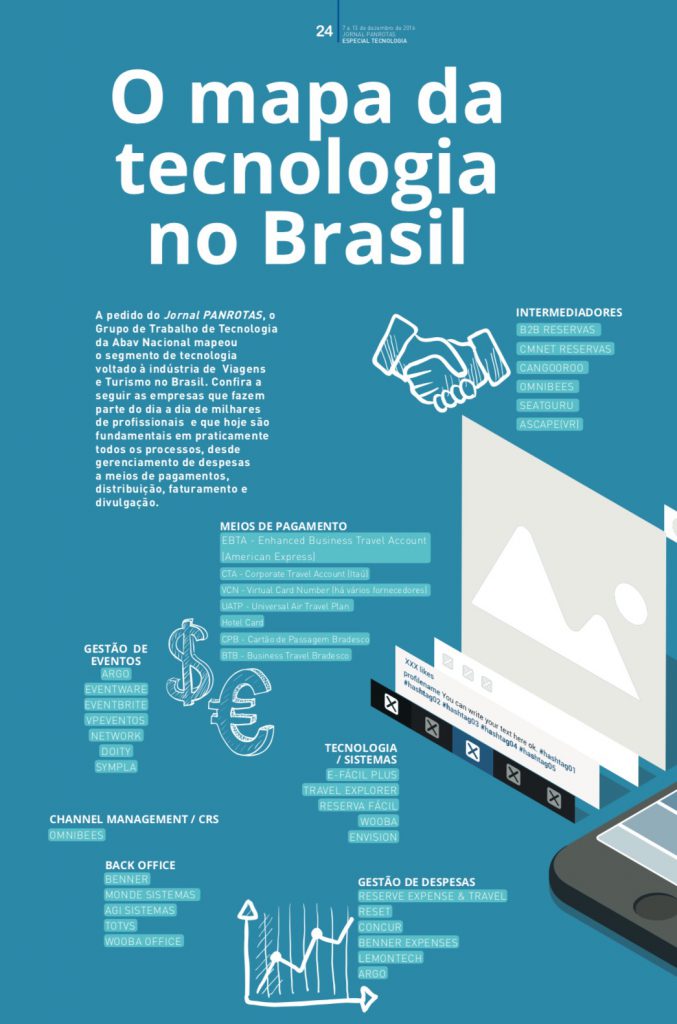

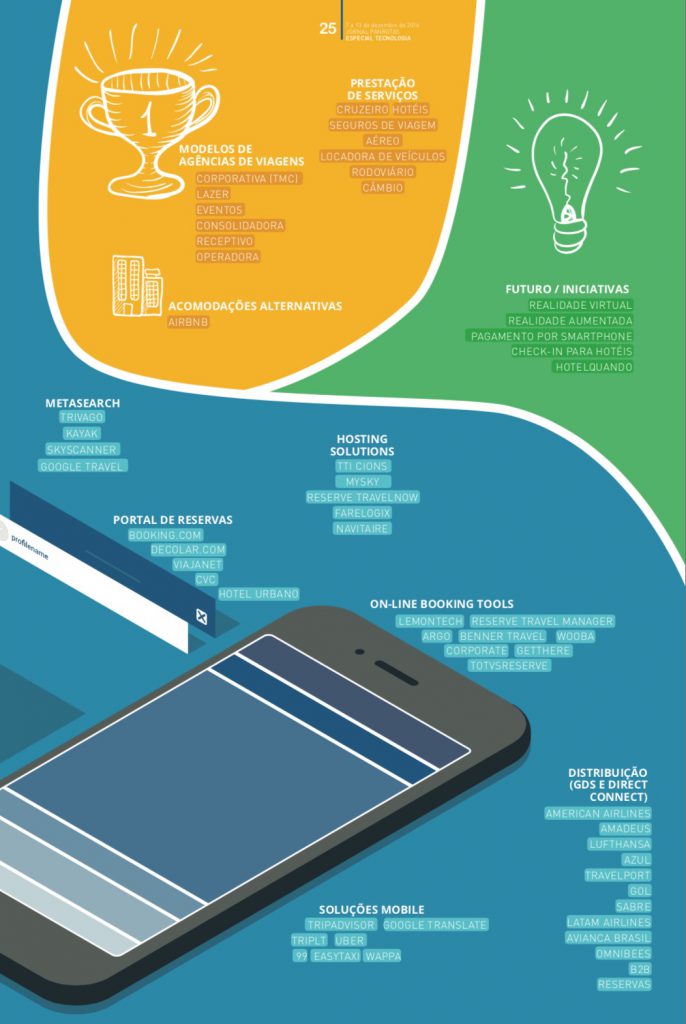

O GTT-A tem trabalhado muito desde então, em reuniões mensais, na participação em painéis na ABAV Expo e, mais recentemente, na elaboração de um documento gráfico cujo objetivo é refletir a participação dos diversos “players” da indústria de tecnologia para viagens e turismo, através de um conteúdo dinâmico, que terá atualizações frequentes e que permite, numa análise simples, identificar o papel de cada fornecedor de tecnologia participante de cada um dos macro-segmentos da prestação de serviços ao mercado de viagens e turismo.

A edição 2016 do Mapa de Tecnologia de Viagens e Turismo da ABAV 2016 foi publicada nas páginas centrais da edição 1.247 – Especial Tecnologia do Jornal Panrotas, e pode ser acessada online aqui.

Obs.: As imagens publicadas neste texto são de autoria do Panrotas, a partir de conteúdo gerado pelo Grupo de Trabalho de Tecnologia da ABAV.

.