by Gervásio Tanabe, presidente executivo Abracorp

O texto da Reforma Tributária que está tramitando no Senado é uma ameaça para o setor de Turismo e Eventos. Essa é uma das conclusões do estudo realizado pela Fecomércio SP, que foi apresentado por Sarina Manata, assessora jurídica da entidade, em reunião entre as lideranças da Associação Brasileira das Associação Brasileira de Agências de Viagens Corporativas.

Mais do que isso, o estudo lembra que parte desta distorção se deve ao fato de que o setor ainda não está na lista de possíveis Regimes Especiais, que já inclui combustíveis e lubrificantes; serviços financeiros; operações com bens imóveis; planos de assistência à saúde; concursos de prognósticos; operações contratadas pela administração pública direta, por autarquias e por fundações públicas; sociedade cooperativas (optativo); serviços de hotelaria, parques de diversão e parques temáticos, restaurantes, bares e aviação regional.

Não considerar esse regime especial para o setor é ignorar que o setor de turismo e eventos representa cerca de 10,5% do PIB brasileiro, com R$ 1,041 trilhão de receita bruta, sendo também um dos maiores empregadores da economia, com 13,6 milhões de empregos diretos. Tudo isto com reduzido impacto ambiental, promovendo nossa cultura e patrimônio e apoiando a preservação do meio ambiente. É ignorar também que o setor de serviços representa 58% da mão de obra nesse País, sendo, portanto, o setor que mais emprega e onde menos a tecnologia substitui o ser humano. Enfim, geração de emprego e renda na veia, binômio mais sólido para um crescimento econômico sustentado.

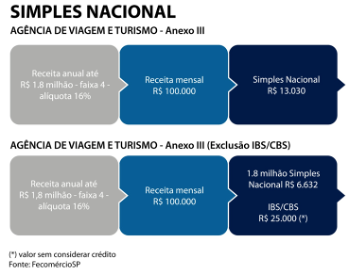

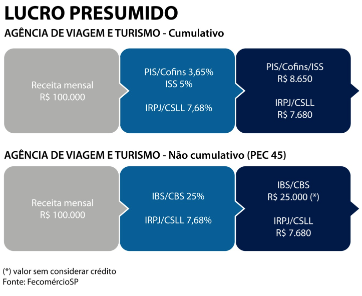

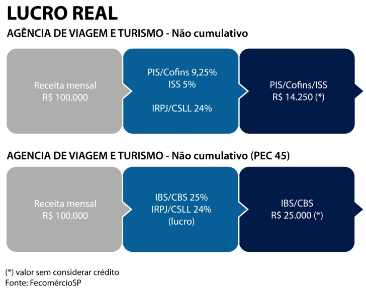

O impacto das alíquotas dos novos tributos realizado pela Fecomércio SP levou em consideração três cenários, de acordo com o regime de tributação: Simples Nacional, lucro presumido e lucro real.

No exemplo apresentado, uma empresa optante pelo Simples Nacional, com receita anual de 1,8 milhão e receita mensal de R$ 100.000,00, hoje paga R$ 13.030,00. Pela proposta, a empresa que decidir excluir o IBS e a CBS do regime único, deverá arcar com o Simples Nacional de R$ 6.632,00 (relativo IRPJ, CSLL e CPP), acrescido de R$ 25.000,00 de IBS/CBS. “Apesar de a proposta garantir o tratamento diferenciado e favorecido a micro e pequena empresa, restringe o crédito do IBS e da CBS ao valor cobrado no regime único, o que é um retrocesso com relação a sistemática atual, que permite a transferência de crédito integral de PIS e COFINS. A empresa optante do Simples Nacional deverá escolher em manter integralmente no regime diferenciado e perder competitividade ou excluir os novos tributos do regime e arcar com significativo aumento dos tributos pagos” diz Manata.

As simulações em detalhes.

Published by