Começamos a pensar sobre o turismo internacional do Brasil para entender aonde estamos, com a observação dos dados de chegadas de turistas internacionais nesse primeiro post, quando abordamos somente o volume de visitantes e fizemos um histórico das chegadass no Brasil. Como mencionei, entendo que o número de pessoas que um destino recebe não é prova de sucesso com a atividade, o número precisa estar somado a mais dois elementos: gasto e permanência. Nessa segunda parte vamos falar do histórico de entrada de divisas no Brasil por meio dos gastos dos estrangeiros que passaram por aqui. Nesse caso, a análise é ainda mais complexa, preciso que você me ajude a pensar depois de ver os números.

Começamos a olhar a entrada de divisas com os gastos dos turistas estrangeiros no Brasil à partir de 1990; o fato é que o crescimento nesses quase 30 ano foi lento e pouco significativo de um ano ou até de uma década até a outra (Fonte: MTur, 2019). Em 1990, os gastos foram de US$ 1.489 milhões; em 2000 de US$ 1810 milhões; em 2010 de US$ 5.261 milhões e em 2018 de US$ 5.921 milhões. Note que os anos que apresentaram um aumento mais significativo foram os de 1997 e 1998 e depois de 2002 a 2008. Em 30 anos, o período que apresentou um pequeno salto foi o final dos anos 2000, mas já à partir de 2011 o número passa a oscilar pouco e a se manter em níveis muito próximos. Podemos concluir que nos últimos 8 anos tivemos praticamente uma estagnação e até uma queda progressiva na série histórica conforme abaixo:

| ANO | US$ MILHÕES |

| 1990 | 1.489 |

| 1991 | 1.076 |

| 1992 | 1.064 |

| 1993 | 1.096 |

| 1994 | 1.048 |

| 1995 | 972 |

| 1996 | 840 |

| 1997 | 1.069 |

| 1998 | 1.586 |

| 1999 | 1.628 |

| 2000 | 1.810 |

| 2001 | 1.731 |

| 2002 | 1.998 |

| 2003 | 2.479 |

| 2004 | 3.222 |

| 2005 | 3.861 |

| 2006 | 4.316 |

| 2007 | 4.953 |

| 2008 | 5.785 |

| 2009 | 5.305 |

| 2010 | 5.261 |

| 2011 | 6.095 |

| 2012 | 6.378 |

| 2013 | 6.474 |

| 2014 | 6.843 |

| 2015 | 5.844 |

| 2016 | 6.024 |

| 2017 | 5.809 |

| 2018 | 5.921 |

É a primeira vez que faço essa análise da série histórica da entrada de divisas do Brasil, confesso que me surpreendi com o aumento pouco significativo, ano após ano, da entrada de divisas por meio dos gastos dos estrangeiros. Lembrando sempre que esses números não possuem ajustes de inflação ou oscilação de cambio, são dados nominais. Se achamos e nos preocupamos porque o volume de visitantes não aumenta, deveríamos nos preocupar ainda mais porque os gastos até diminuíram nos últimos anos. Mesmo assim, segundo o World Travel & Tourism Council (WTTC), o impacto total dos gastos dos visitantes estrangeiros no Brasil em 2018 foi de R$ 22,5 bilhões, o que representa 2,2% das exportações do país. A importância do turismo está justamente em seu impacto econômico e precisamos analisar os motivos pelo quais não avançamos mais nesse tema.

Quais seriam as causas de termos um gasto baixo, ou uma evolução baixa dos gastos nos últimos 30 anos com todas as mudanças por que passou o turismo? Pensei em várias hipóteses, nada fruto de um estudo mais aprofundado, e adoraria ouvir a experiência de vocês e a opinião daqueles que conhecem melhor o mercado internacional para refletirmos juntos e buscar ideias:

- A Argentina é responsável por quase 30% dos estrangeiros que aqui chegam, pode ser que seus gastos sejam mais baixos nas entradas terrestres ao sul do continente (SC e PR onde quase 80% do acesso é terrestre); além disso seu gasto é a metade do gasto de um europeu, por exemplo;

- A oferta de produtos e de experiências no Brasil não evoluiu num ritmo que chegasse a dar aos visitantes mais opções de gastos em atrativos novos ou qualquer produto. Ou seja, nossa oferta turística atual pode ser, ainda, muito pequena e pobre; não sabemos fazer o turista gastar em nossos destinos;

- Há uma sazonalidade muito alta nas chegadas de estrangeiros, com períodos de baixa entre os meses de abril e novembro; um período muito longo com diminuição de chegadas, são 8 meses do ano;

- A motivação principal é o sol e praia, e esse visitante tem gasto pequeno pelo tipo de atividades que realiza: além do hotel, um transfer, uma parada em algum lugar com apoio de alimentação e só a praia para desfrutar, poucas atividades marítimas ou lagunares, por exemplo; pouca oferta cultural ou de outros atrativos naturais além da praia? Que outras experiências inovadoras e empolgantes?

- a motivação principal para a viagem ao Brasil é de lazer, representa quase de 60%, o que leva o turista a gastar bem menos do que um viajante a negócios e eventos, que significa cerca de 20% das motivações mas gasta quase o dobro;

- as visitas a amigos e parentes (25% dos turistas ficam em casas de amigos e parentes ), que são cerca de 20% das motivações principais, fazem com que a pessoa não tenha gastos com hospedagem, menor gasto com alimentação e realize poucas atividades durante a estadia;

- os turistas a negócios e eventos, em sua maioria, ficam em hotéis, gastam mais, no entanto sua permanência é bem menor do que a do viajante a lazer;

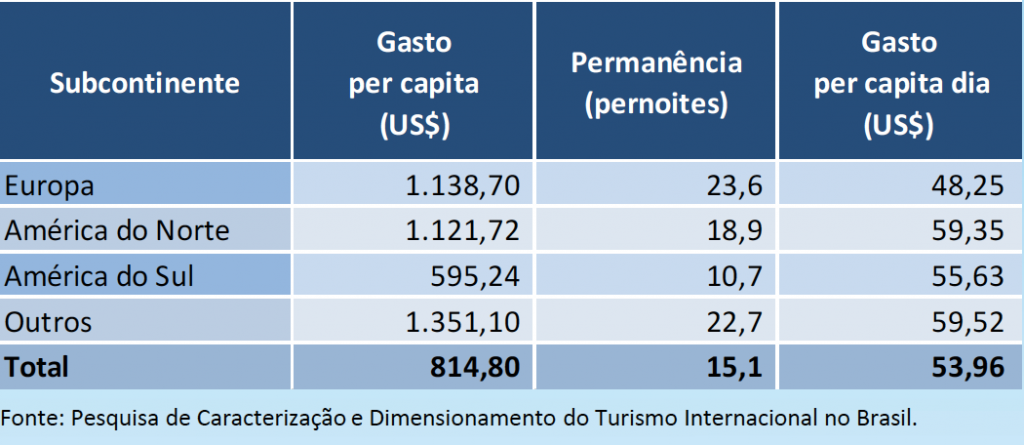

- o gasto e a permanência dos europeus, norte americanos e outros é bem superior à dos latino-americanos, conforme tabela abaixo (Fonte: MTur, 2019):

Ao final, tentando cruzar a origem, o gasto e a permanência do estrangeiro no Brasil vemos que a América do Sul representa 61% do volume, tem um gasto total de US$ 595,24 e uma permanência de 10,7 noites; a Europa, que representa 22% das chegadas tem um gasto total de US$ 1.135,70 e uma permanência de 23,6 dias e a América do Norte representa 19% das chegadas, tem um gasto total de US$ 1.121,72 e uma permanência de 18,9 dias. Veja que, por sub-continente, temos volume maior e gasto e permanência menores; contra volume menor com gasto e permanência maiores.

De posse desses dados, cruzando também com a oferta de voos internacionais*, é possível traçar uma estratégia de promoção internacional para cada continente ou país, direcionando ao aumento da permanência, do gasto e do volume; e trabalhar arduamente os destinos brasileiros para ampliar, inovar e melhorar muito sua oferta turística. Também fundamental, olhar o Brasil como um todo, enxergar o conjunto e construir com os estados uma política conjunta de promoção e de atração de mais voos.

*Oferta de voos internacionais no Brasil em outubro de 2019: América do Sul tem 43%, Europa tem 30%, América do Norte 19% e Ásia 4% (Fonte: EMBRATUR, outubro 2019).