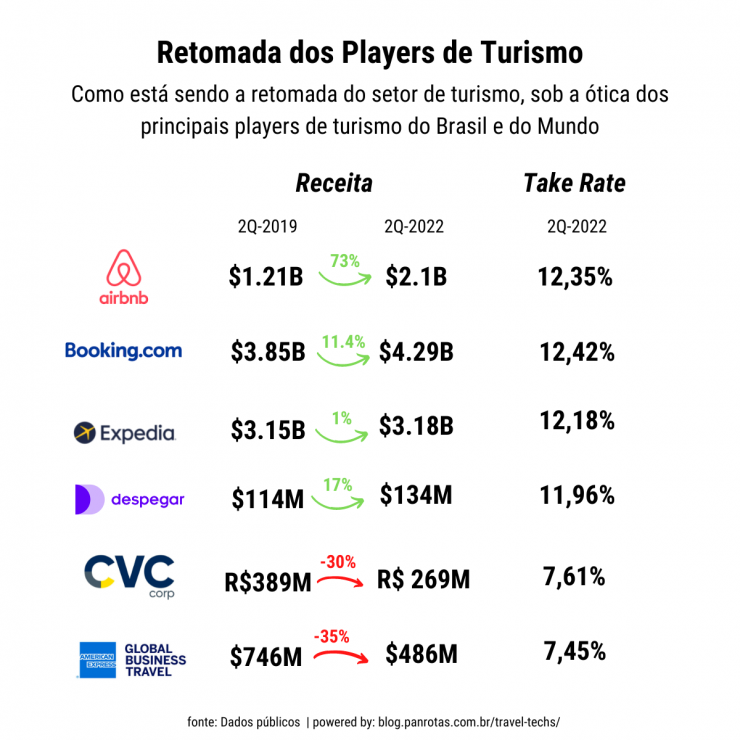

O segundo trimestre de 2022 apresentou uma forte retomada para as empresas de turismo, do Brasil e do mundo. Nos últimos 30 dias, Booking, Airbnb, Expedia, CVC, Despegar e a recém empresa de capital aberto, Amex GBT, publicaram seus balanços do segundo trimestre de 2022.

E absolutamente todas elas, demonstraram crescimento sob o mesmo período do ano passado, um claro sinal que as coisas estão, finalmente voltando ao nosso setor!

Se compararmos com 2019, período de pré-pandemia, a CVC e Amex GBT, ainda não retomaram 100% do seu volume, todos os outros já ultrapassaram os números de 2019.

É possível correlacionar o resultado das empresas com a sua maturidade digital, empresas “nativas digitais” já ultrapassaram o volume de 2019, e que empresas “analógicas” com menor maturidade digital, como CVC e Amex GBT estão sofrendo bem mais nesta retomada, até mesmo a Despegar, que teve um forte impacto no câmbio em seu resultado, conseguiu superar a receita de 2019.

Lembramos que, no mesmo período de 2019, o dólar estava em torno de R$ 3,80, e durante todo este ano esteve na casa dos R$ 5,15, e o Brasil já é o maior mercado da Despegar, com aproximadamente 32% do total de reservas no período.

Veja um resumo abaixo de como foi a retomada dos principais players, sob a ótica essencialmente de receita e de take rate.

Neste post, vou tentar dividir os principais números destas empresas, abordando volume transacionado, comportamento do take rate e por fim a receita.

Despegar

Nossos vizinhos argentinos anunciaram a aquisição da Viajanet por U$ 15M em maio, e embora não tenha deixado explícito a receita pro forma desta aquisição, parece que não influenciou no resultado do trimestre.

A Despegar divulgou uma receita U$ 134M, 17% de crescimento sob o mesmo período de 2019.

Outro dado importante sobre a Despegar é que o take rate saltou de 10,2% em 2019, para 12% em 2022 (curiosidade, chegou a ser 14% no ano passado).

Boa parte desta melhora da receita foi uma evolução na linha de pacotes e hotéis, que possuem margens melhores.

Um ponto interessante especificamente sobre a operação brasileira, a Decolar.com perdeu a liderança de OTA no Brasil, sofrendo uma baita de uma concorrência com a Hurb e a 123milhas, posicionados entre o site número 1 e 3, respectivamente em número de acessos segundo dados da Conversion de agosto, veja os top 5 sites abaixo:

1. Hurb;

2. Booking;

3. 123Milhas;

4. ClickBus;

5. Latam Airlines;

Certa vez, me perguntaram o que eu achava da Viajanet, e por quê do ponto de vista de capital de risco, ela não tinha dado certo.

Permita-me um parêntesis aqui, eu sou fã do modelo da Viajanet e dos empreendedores que criaram a empresa, chegou a ser a segunda maior OTA do Brasil com reservas confirmadas de R$ 1B/ano, democratizou o acesso das passagens aéreas para milhões de brasileiros, mas do ponto de vista de eficiência de capital, ela levantou U$ 20M ao longo dos últimos 10 anos, e foi vendida por U$ 15M.

É como se o investidor colocasse U$ 1M e retirasse depois de 10 anos U$ 750k, um investimento muito ruim portanto.

Voltando à pergunta sobre a Viajanet.

Eu respondi que a culpa deste “insucesso” era da 123Milhas, que conseguiu eclipsar todas as OTAs ao seu redor, fagocitando quase toda mídia online e off-line disponível (te desafio a pegar um avião em algum aeroporto do Brasil e não ser impactado por uma mídia da 123 no caminho), tornando o jogo de turismo online quase que um jogo de “winners takes all”, mas algumas semanas depois eu notei que estava errado.

A culpa da Viajanet e da Decolar terem sucumbido para a 123milhas foi inteiramente das companhias aéreas, que ao longo dos anos reduziu drasticamente os incentivos para os intermediários da distribuição (seja off-line ou online), criando uma competição quase que desleal com qualquer OTA que venda passagem com milhas.

Com este movimento, as companhias aéreas conseguiram transformar as OTAs em meros comparadores de preços, que levam leads para os seus próprios sites sem pagar absolutamente nada por isto, um efeito billboard similar ao que acontece na hotelaria.

Em resumo, companhias aéreas querem vender direto para os consumidores, e não querem intermediários nesta relação, exceto o Google, que cobra um pedágio de aproximadamente de R$ 3,00 por clique para cada anúncio feito em sua plataforma.

Negócios digitais que queiram ter uma receita relevante no turismo precisam buscar outros produtos para distribuir, como hotéis, passeios, locação de carros ou até mesmo seguros, ganhar dinheiro hoje com passagem aérea doméstica virou um privilégio apenas para o Google.

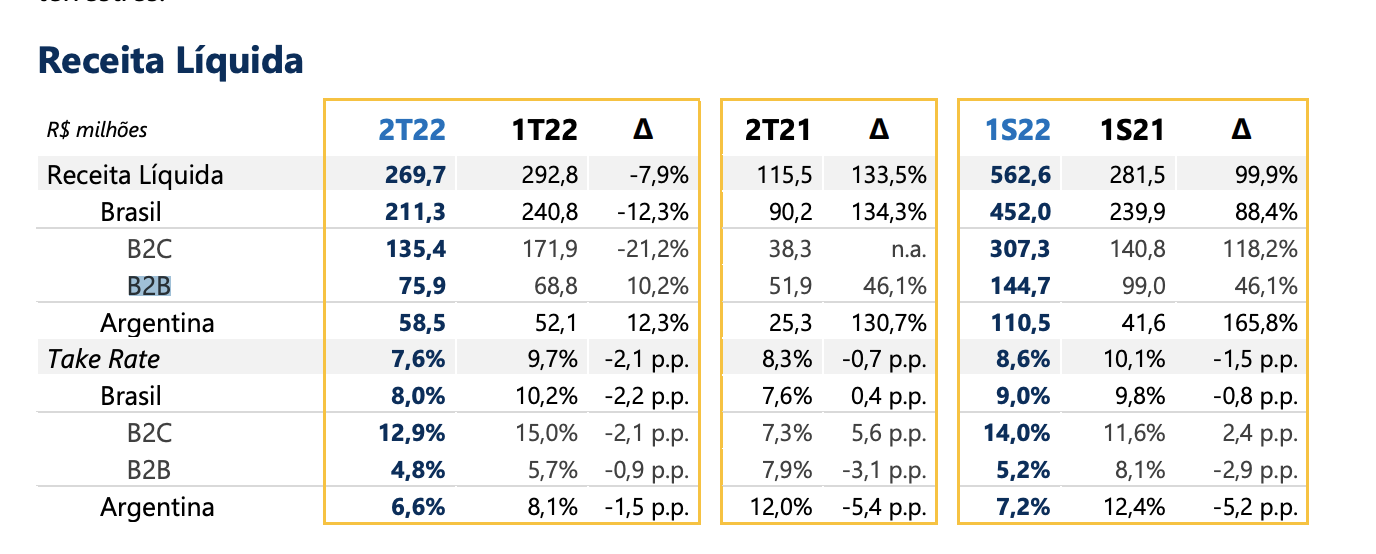

CVC

Se tem algo que precisamos reconhecer no “management” atual da CVC é a transparência, desde 2020 os números são destrinchados por verticais de atuação como B2C e B2B, o que nunca antes na história tinha sido dividido com os seus acionistas, era quase um exercício de adivinhação entender as linhas de receita e a margem de cada negócio dentro da CVC, e olha que existem muitos!

Por outro lado, essa transparência deu luz a alguns números bem ruins, os números do B2B apresentados pela companhia no segundo trimestre deste ano preocupam, 4,8% de take rate é um indicador muito frágil, perto de todo o risco assumido pela companhia e pelo esforço gerado com o valor transacionado.

Para fins didáticos, para cada 100 reais transacionado no segundo trimestre de 2022, a CVC apurou R $4,80 de receita, mas lembre-se que ela assumiu o risco e colocou toda máquina administrativa para transacionar R$100,00.

Se financistas com gumex no cabelo e que praticam Beach Tennis na Faria Lima olham para este número, a reação óbvia é desligar a operação B2B, no entanto, é sabido que o volume transacionado do B2B influencia positivamente no take rate do B2C da CVC, que foi de 12,9%.

Logo, o take rate total de 7,6% da companhia no período tem uma forte influência do poder de escala do B2B.

Financistas, por favor, não deixem o B2B da CVC morrer 😉

Vamos os números apresentados pela gigante de Santo André:

Se compararmos o segundo trimestre de 2022 com o de 2019, a CVC ainda está 30% abaixo em termos de receita, no B2C a empresa sofre da mesma concorrência sofrida pela Decolar das OTAs citadas acima. Já no B2B, há um caminhão desgovernado descendo a ladeira e ganhando mês-a-mês market-share no segmento.

Este caminhão tem nome, e se chama Flytour, e desde que Marcelo Cohen comprou a empresa, criando o grupo BeFly, adquirindo ativos de tecnologia e fortalecendo com talentos que a gigante de Santo André optou por descartar, a organização só cresce. Em agosto a Flytour Consolidadora fez R$ 420M e atualmente é a grande concorrente da CVC, com uma forte tendência em assumir o protagonismo do segmento no Brasil nos próximos 3 anos.

Muitíssimo a propósito, os clientes, o mercado e todo o trade ganham com esta saudável concorrência.

Já estava na hora, da CVC ganhar um concorrente à altura.

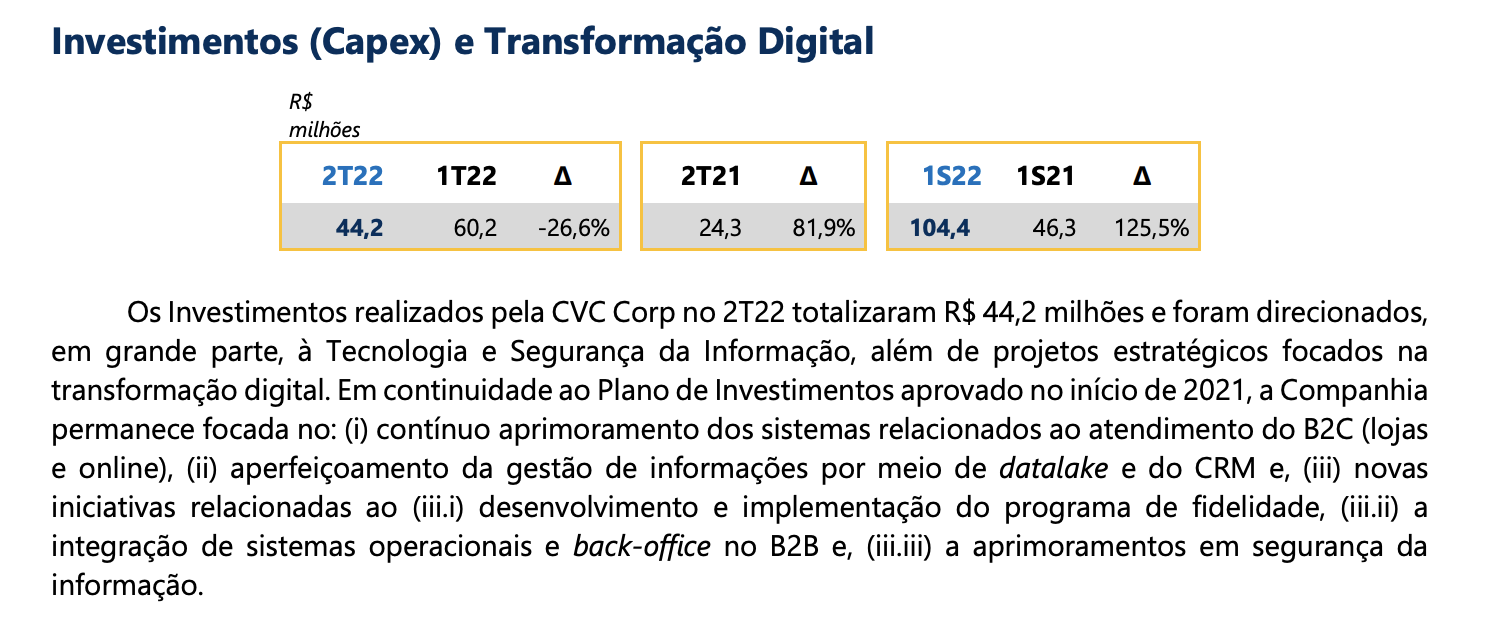

Ainda sobre a CVC, parece que um dos maiores desafios da empresa é executar bem o plano de transformação digital, iniciativas que envolvem CRM, CDP (Datalake) e Programas de Fidelidade. Apenas este ano já foram alocados R$ 104 milhões na linha de tecnologia e segurança da informação:

Para fins de grandeza deste investimento, o valor de mercado da CVC hoje é em torno de R$ 2B, logo cerca de 5% deste valor já foram alocados este ano em projetos relacionados à transformação digital.

Amex GBT

Este foi o primeiro reporte de empresa pública da Amex GBT, que já perdeu 24% de valor de mercado desde que foi para a bolsa em Maio deste ano.

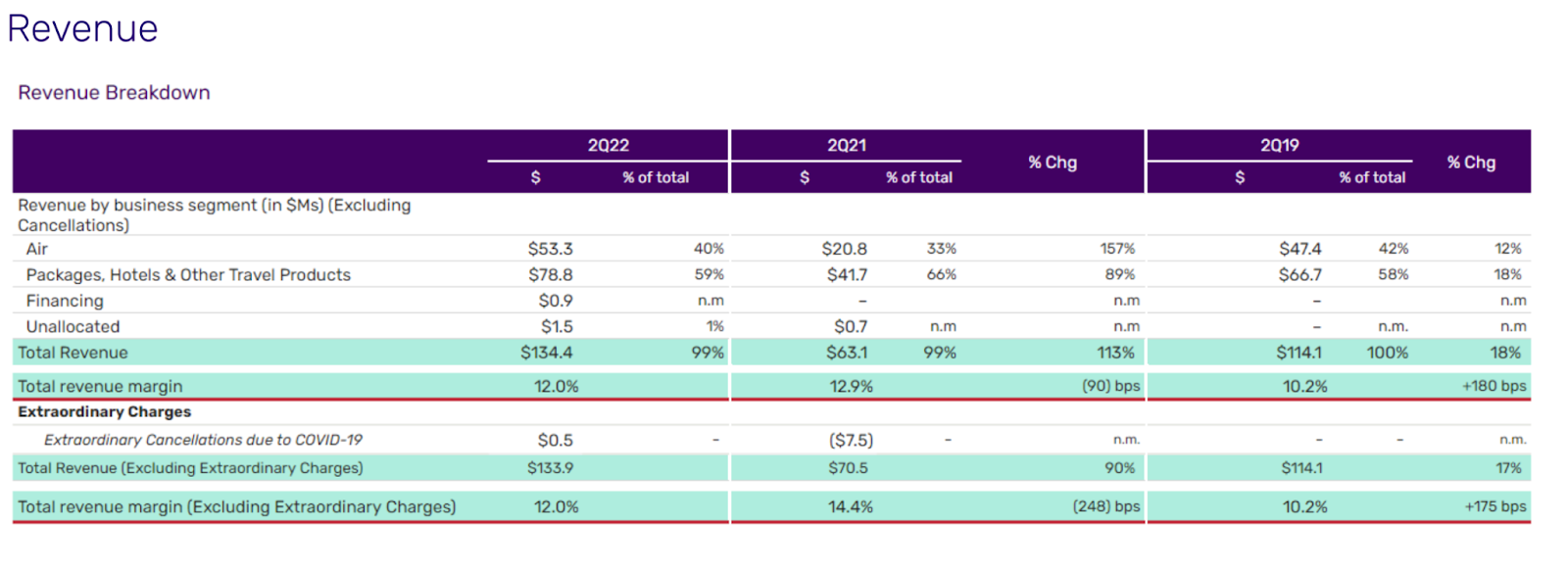

Houve crescimento de 217% da receita sob o mesmo período do ano passado, mas ainda está um pouco longe de 2019, sobretudo quando colocamos o volume da Egencia, plataforma de gestão de viagens corporativas comprada da Expedia em 2020, que fez no segundo trimestre de 2019 U$182M em receita;

A Amex GBT sofre forte concorrência de insurgentes como Tripactions e Travelperk, TMCs “nativas digitais” que contam com capital quase que infinito (as duas levantaram juntas perto de U$ 1,5B), não possuem sistemas legados, contam com plataformas de tecnologia mais modernas e estão mais conectados com a nova geração de compradores de viagens que priorizam modelos digitais e possuem um foco bem maior no viajante.

No segundo trimestre a empresa reportou U$ 486M em receita, com U$ 47M de EBITDA, para este ano a previsão da companhia é fechar o ano com U$ 1.8B de receita.

O desafio da Amex GBT para os próximos trimestres é completar a integração com a Egencia e conseguir mostrar para o mercado que ela vai conseguir se manter relevante na nova economia, sobretudo na briga com os novos competidores.

Para isto, a empresa investe continuamente em tecnologia, no trimestre foram gastos quase U$ 100M em tecnologia. No seu pool de soluções, uma das mais interessantes é a Neo, produto fruto da aquisição da KDS em 2016.

Neste quesito, AmexGBT e CVC possuem estímulos semelhantes, as duas querem provar para o mercado que não será a nova Kodak, a primeira na bolsa de Nova York, a segunda na bolsa de São Paulo.

Booking

A Booking apresentou 11% de crescimento na receita, e 37% de aumento no GBV (Gross Booking Value), o que indica que o take rate da empresa reduziu. A empresa que atualmente possui o valor de mercado de U$ 72B, e junto com o Airbnb é a maior empresa de turismo do mundo, reduziu o take rate de 15,38% para 12,42%, reflexo de uma opção da companhia em aumentar os descontos para os clientes, estimulando o incremento da primeira linha.

O Lucro líquido da empresa foi de U$ 857M, revertendo um prejuízo de U$ 167M no mesmo período do ano passado.

Veja abaixo em inglês o resultado do Booking

Tem uma coisa que chama muito atenção no modelo do Booking e da Expedia, que é o gasto com marketing e vendas, ele representa aproximadamente 50% da receita da empresa.

Note que para U$ 4.294B de receita, foram gastos U$ 1.7B em marketing e U$ 465M em vendas.

Precisamos reconhecer, no final do dia, o Google e Meta são as empresas que mais ganham com o turismo no mundo 😉

Airbnb

A Airbnb foi a empresa do setor que mais se beneficiou da pandemia, em relação a 2019, foi 73% de crescimento na receita, com um take rate estável em 12,35%.

Em sua carta aos investidores, a empresa apresentou crescimento em todos principais indicadores, com um surpreendente U$ 379M de lucro e U$ 795M de geração de caixa, definitivamente o melhor trimestre da história da companhia.

Veja abaixo uma parte desta apresentação:

Os gastos de marketing e vendas do Airbnb representam “apenas” 18% da receita líquida, contra 50% do Booking e 53% da Expedia, ou seja, o Airbnb depende muito menos do pedágio do Google e do Meta para adquirir usuários, e isto lhe confere uma vantagem competitiva absurda em relação aos seus concorrentes.

Depois de bater U$ 140B em valor de mercado e ter ficado por meses como a maior empresa do setor, o Airbnb vale atualmente algo perto de U$ 72B, exatamente o mesmo valor do Booking, embora com uma receita bem menor.

Nos próximos anos, Booking e Airbnb vão continuar brigando pela liderança do setor, veja a comparação entre Booking e Airbnb e seus respectivos números:

Expedia

A Expedia atingiu U$ 3.18B de receita, o melhor trimestre da história, 1% acima do valor de 2019, e conseguiu superar os valores da pré-pandemia, mesmo sem a receita contemplada da Egencia, empresa vendida para a AmexGBT e que no segundo trimestre de 2019 contribuiu com U$ 182M da receita do grupo.

No entanto, a empresa registrou um prejuízo de U$ 185M, e grande parte deste resultado foi influenciado pelos gastos com marketing, de 53% da receita (U$ 1.7B), muitíssimo parecido com o Booking a propósito.

O Take rate da Expedia foi de 12,18%, praticamente o mesmo valor do Airbnb e do Booking.

Conclusão

Definitivamente o turismo voltou, temos diversos indicadores que apontam alta na demanda da aviação, hotéis, locadoras de carro e aeroportos lotados e um turista que ficou quase dois anos trancado em casa, que está ávido por viajar, seja para lazer ou para trabalho.

O que é possível observar com os números apresentados neste artigo é que empresas do segmento que possuem uma maior maturidade digital, conseguiram chegar primeiro neste turista, capturando uma maior parte deste volume e consequentemente auferindo maiores receitas.

O turismo voltou, mas infelizmente quem continuar no mundo analógico pré-covid, e não conseguir entender que as coisas mudaram, pode não usufruir desta retomada.

Os números não mentem.

Muy buen articulo