Em 2020, em uma entrevista durante a conferência The New York Times DealBook, Bill Gates cravou: “mais de 50% das viagens de negócios vão acabar”.

Pouco tempo depois, em julho de 2021, a consultoria McKinsey, mostrando como as empresas deveriam se planejar em um retorno das viagens a trabalho, endossou Gates: pelo menos 20% da demanda corporativa ficaria para trás, engolida pelo Zoom e todos seus competidores (Google Meeting, Microsoft Teams, etc…).

Eles erraram, e feio.

Veja, eu admiro Bill Gates e todo o trabalho que ele fez na Microsoft e principalmente na sua fundação “Gates Foundation”, mas isto é uma prova que até os gênios erram 😉

Observe que falei algo parecido, há alguns anos atrás quando a Amex GBT foi pra bolsa através de um SPAC.

Após quatro anos desse alarde, as viagens a trabalho não só voltaram, como se digitalizaram e ganharam ainda mais relevância.

A Navan, com seu SaaS Enabled Marketplace, baseado em um modelo híbrido de travel e software, focado 100% no corporativo, protocolou na sexta-feira passada, dia 19, seu pedido para abrir capital na Nasdaq sob o ticker NAVN.

Como se fosse uma mistura de Expensify com Booking em uma única plataforma, a Navan é a maior travel tech corporativa dos EUA e visa atender a um mercado endereçável de aproximadamente US$185B, mercado este ainda dominado essencialmente por empresas de serviço

Os números da startup fundada em 2015 impressionam

Desde a sua fundação em 2015, a empresa carrega na sua história uma capacidade de tração impressionante, mesmo com uma pandemia no seu caminho. Somente nos últimos 12 meses a Navan registrou mais de US$613M em receita.

Vamos aos números:

- US$ 613M de receita nos últimos 12 meses, crescendo 32% YoY;

- US$ 7,6B em volume bruto de reservas (GBV), alta de 34%;

- US$ 3,8B em volume de pagamentos (TPV) gerenciados por cartões externos;

- 10.000+ clientes ativos, mais focado em SMB;

- Gross Margin de 71% (nível de software, não de agência de viagens);

- CSAT de 96%, provando que digitalizar não significa perder a experiência humana.

Os números da Navan mostraram que o mercado não só voltou, como veio muito mais “digital” e ” tech-driven” do que nunca.

Como comparação, a Amex GBT, uma das multinacionais mais antigas e líder do setor listada na bolsa de Nova York, cresceu apenas 1% YoY no segundo trimestre.

Comparado com o crescimento de 32% da Navan, é uma prova clara de que está havendo uma digitalização mais forte do setor, motivado pela mudança de hábitos pelas pessoas e pelas empresas, e liderado por players de tecnologia e não de turismo.

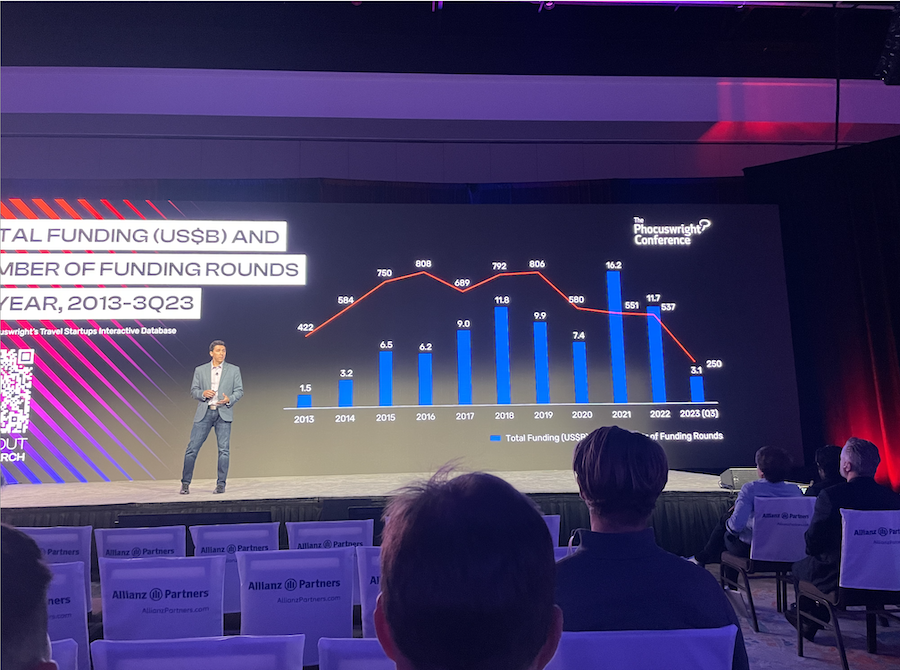

Reabertura da janela dos IPOs DE tecnologia

Depois de quase dois anos de janela fechada, a Nasdaq está novamente de braços abertos para empresas de tecnologia.

O movimento começou no início do ano com empresas de AI e SAAS de nicho, como CoreWeave, SailPoint e Omada, e recentemente teve o IPO do FIGMA que foi um sucesso, com valorização de 250% no primeiro dia do pregão e valuation superior a $25B.

Isso mostra que os investidores voltaram a apostar em negócios que combinam crescimento, tecnologia e digitalização, no caso da Navan, um modelo de negócios de diferente que possui:

- Mercado gigante (TAM de US$ 185B só em viagens corporativas nos EUA);

- Crescimento acelerado (30%+ ao ano);

- Modelo de receita híbrido (SaaS + pagamentos + marketplace).

E o valuation da Navan, qual o palpite?

Aqui começa o jogo mais divertido, no último round privado, em 2022, a Navan foi avaliada em US$ 9,2B, um múltiplo implícito de ~15 ARR.

Mas é provável que venha um downround por aí, empresas com este crescimento e esta faixa de receita, segundo relatório Cloud Index, da Bessemer Ventures, estão com múltiplos entre 8 e 10X ARR.

Vale acompanhar, mas é possível que venha algo na faixa de $6-8B, a depender da fome dos investidores.

O recado para o mercado é bem claro: o apetite por tech voltou, mas os valuations agora são mais racionais.