O NDC, sigla conhecida como New New Distribution Capability, lançado pela IATA há 11 anos, representava o futuro da distribuição.

Eu não vou me atrever a explicar sobre o NDC aqui, quando vários caras muito melhores e mais capacitados que eu já escreveram sobre o assunto.

Em 2014 o Luis Vabo, escreveu em seu magnífico blog, sobre a “novidade”.

Também falou sobre o movimento da compra da Navitare e da Farelogix pelo Amadeus e o Sabre, respectivamente, e seus impactos no desenvolvimento do NDC.

Aqui, cabe um parêntesis, quem acabou levando a Farelogix foi a Accelya, seis semanas depois da Sabre dar pra trás no negócio.

O que nada invalida a qualidade do post, diga-se de passagem.

Mas você pode também beber diretamente da fonte do criador: O todo poderoso IATA.

Existem dezenas de conteúdos relevantes produzidos pelo IATA sobre o assunto e você pode conferir aqui, observe que o primeiro documento, resolução 787, é datado de outubro de 2012.

Mas então…

11 anos se passaram, e o futuro finalmente chegou!

Às vezes a gente gosta de protelar o futuro, mas o tempo é implacável, como diria Cazuza:

“O tempo não para”.

Pausa rápida de quatro minutos para ouvir Cazuza….

1… 2… 3… 4…

Bom, voltamos ao post!

Note que em 2012 o papa ainda era Bento XVI, o Brasil ainda não tinha tomado de 7×1 da Alemanha, a Dilma sequer imaginava que sofreria impeachment 4 anos depois, e eu, um completo ignorante, jamais imaginaria que trabalharia com turismo!

Caramba, tanta coisa mudou!

E agora, em 2023, a American Airlines pulou pra dentro do NDC priorizando a distribuição por este canal e dando uma banana… ops… negligenciando melhor dizendo, todos que consomem seu conteúdo por outros canais.

A coisa está tão discrepante, que segundo a Amtrav, tarifas da American Airlines fora do NDC possuem diferenças tarifárias gigantes, o que mostra que a companhia aérea vai priorizar e privilegiar o NDC a partir de agora.

Segundo reportagem da Travel Weekly, a empresa está super satisfeita com o resultado, onde 60% das vendas foram diretas ou via NDC.

Aqui no Brasil, a Latam, curiosamente, está sendo a pioneira na adoção deste padrão.

A partir de 1 de maio, a companhia aérea vai iniciar oficialmente seu programa de distribuição através do NDC.

Sim… Latam…

Aquela companhia aérea que em 2020 no meio da pandemia, entrou em recuperação judicial nos EUA (Chapter Eleven), e que todo mundo jurava que quebraria em alguns meses.

Passados alguns anos, a Latam hoje é a companhia aérea melhor posicionada, atingiu um lucro de U$ 2.5B no último trimestre de 2022 e hoje é tranquilamente, a companhia aérea mais saudável do mercado brasileiro (embora ela seja chilena, ok?).

Eh… o mundo dá voltas…

Mas o que está por trás de tudo isto?

Primeiro de tudo: “Follow the Money“!

Embora não saiba absolutamente nada de beach tênnis, vou colocar um colete de financista da Faria Lima, e tentar discorrer sobre o possível impacto econômico desta mudança.

Mas já lhe adianto, no final, é tudo sobre dinheiro!

Veja que, por anos, a distribuição das companhias aéreas globais ficou nas mãos do GDS.

E vamos dar nome aos bois: Sabre, Amadeus e Travaelport!

Dá para falar tranquilamente que é um oligopólio, um mercado gigante, na mão de pouquíssimos competidores.

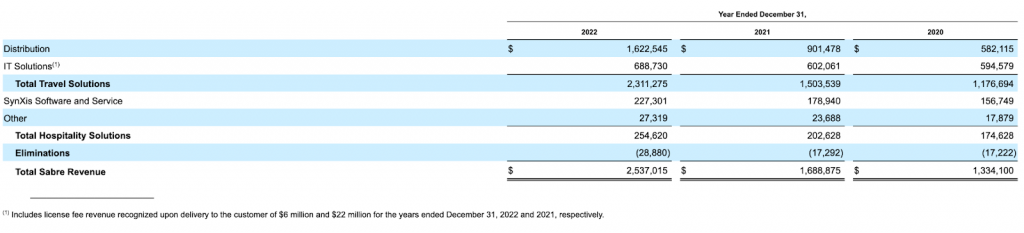

Vamos começar pelo Sabre, a sua receita total em 2022 foi de U$ 2.5B, mas a linha principal de receita da companhia é de distribuição, aproximadamente de U$ 1.6B, como visto no gráfico abaixo.

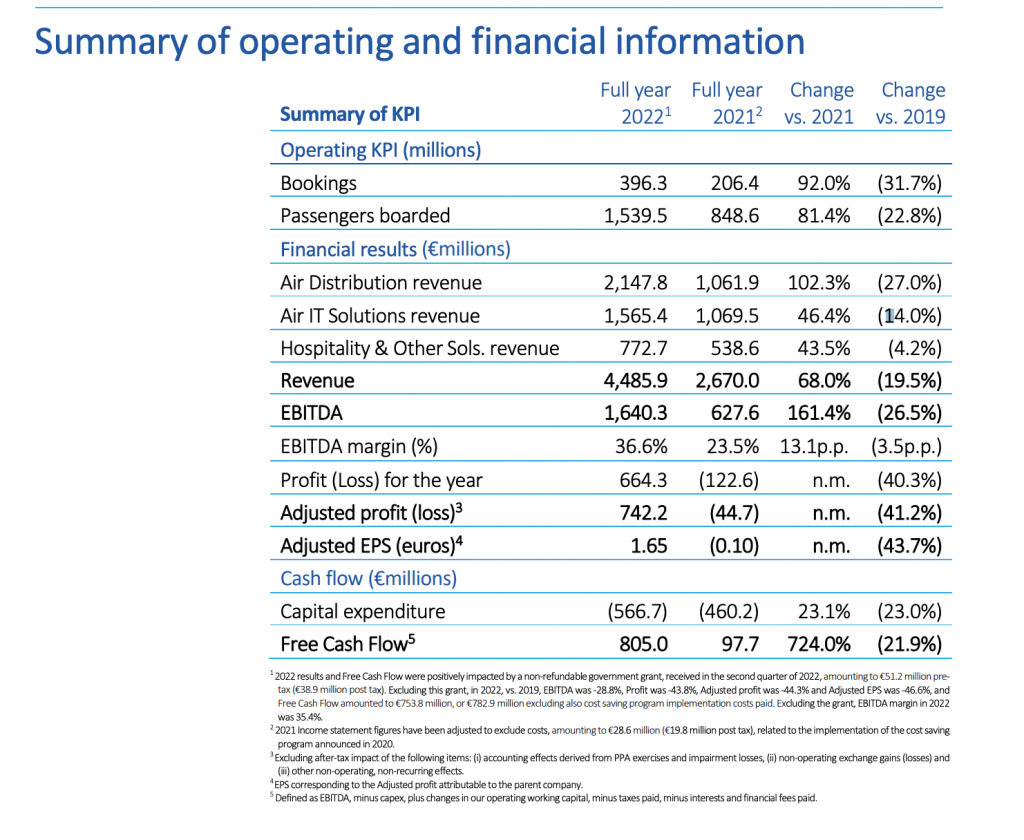

Já a Amadeus, é uma empresa pública listada em Madri, capital da Espanha, ela teve uma receita de €4.4B (sim, Euros mesmo), sendo que €2.1B é relacionado a receita com distribuição aérea.

E ainda tem a Travelport, que fechou capital em 2019, após um deal de $4.4B, portanto eu vou ficar devendo aqui sua receita e números detalhados sobre sua operação.

Observe que toda esta receita do GDS de “distribuição aérea”, que somadas entre Sabre e Amadeus chega a uns U$ 6B anuais, quem paga são as companhias aéreas, que por acaso, repassam no preço do bilhete para os consumidores.

Repito, U$ 6B de receita do GDS são pagos pelas companhias aéreas ao redor do mundo.

Logo, é bem provável que as companhias aéreas que adotarem o NDC, em geral, vão cobrar uma “sobretaxa” dos intermediários que continuarem comprando as tarifas através do GDS.

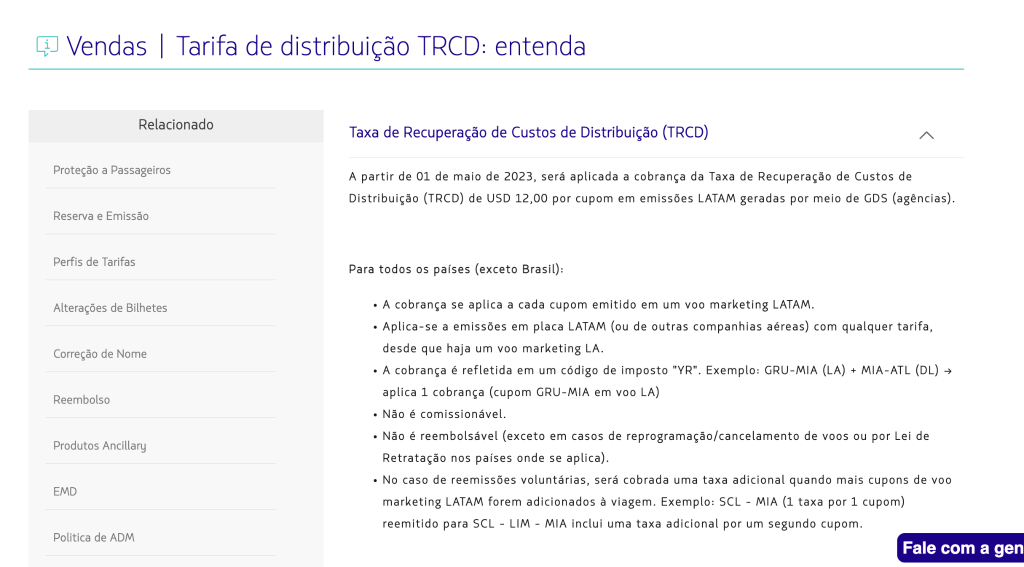

No caso da Latam, através da informação oficial da própria empresa em seu site, ela irá cobrar $ 12,00 (doze dólares) com uma taxa nomeada como “Taxa de Recuperação de Custos de Distribuição” (sim, o pessoal do turismo é demasiadamente muito criativo).

Então, para ficar claro, segundo informações da própria Latam, a partir de 01 de maio, emissões através do GDS terá um custo adicional de U$ 12 na passagem.

Consultei o Google e vi que o Dólar está R$ 4,98, logo teremos uma cobrança de R$ 60,00 por cada bilhete emitido pelo GDS.

É a Latam dizendo claramente para o mercado:

“Comprem através do NDC, ou irei punir vocês”.

Veja:

A American Airlines fez isto e está feliz, a AirCanada também, e a Lufthansa e outras dezenas de companhias aéreas já fazem isto há alguns anos!

Considerando que as companhias aéreas perderam muito dinheiro nos últimos 3 anos motivados pela pandemia, e é um mercado completamente difícil de operar e de margens apertadíssimas, é nobre acreditar que o NDC chega para melhorar sua rentabilidade.

Eu acho pouquíssimo provável que parte desta economia gerada seja dividida com os intermediários, vide agências, consolidadoras e operadoras, ou revertido em uma economia no valor dos bilhetes para o consumidor final.

Toda economia capturada com o NDC, deve ser revertida em uma melhora de rentabilidade para as companhias aéreas.

E é super justo, a propósito!

Precisamos de companhias aéreas ricas, que dão lucro, e que geram retorno para os acionistas!

Segundo ponto: controle!

Aqui, eu preciso reconhecer, que a fonte principal foi o post da Susanne Reiser no Linkedin, veja!

Com o NDC a companhia aérea assume o protagonismo da distribuição, melhora a venda direta, oferece anciliares, reduz todo o overhead de auditoria sobre os bilhetes vendidos pelo GDS, e minimiza absurdamente os problemas possíveis desta terceirização de distribuição.

O NDC encurta o caminho entre o viajante que está escolhendo e comprando a passagem, e a companhia aérea que está vendendo.

Menos um intermediário no meio, obrigado Tim Berners Lee pela criação da WWW.

Note que para o consumidor final, que muitas vezes compra o bilhete através de uma agência, ou através de uma operadora, o processo não muda nada.

Ele compra, paga, pega o localizador e embarca.

Para o cliente final, no fim do dia, é um processo completamente transparente.

A grande disrupção, de longe, está na forma como o conteúdo é distribuído, entre a companhia aérea e os intermediários da cadeia.

Para os intermediários, o jogo fica mais difícil, convenhamos

Estamos no início de uma grande revolução na distribuição, mais transparente, mais eficiente e com mais ganhos possíveis para os passageiros e para as companhias aéreas.

Brigar contra isso é repetir a história e fazer o mesmo que os operários fizeram contra as máquinas a vapor, há uns 250 anos atrás, ou recentemente os taxistas versus motoristas de aplicativo.

No final, toda mudança gera desconforto.

Para todos os intermediários da cadeia: GDS, TMCs, Agências e OTAs, vai ser preciso uma enorme adaptação.

Para o GDS, será necessário uma profunda análise sobre sua precificação e sobretudo seu futuro, principalmente com a chegada de alguns insurgentes como Duffel e Kyte, que nascem em um ambiente pós-NDC, aparecem com uma tecnologia completamente nova e sem legados, para otimizar a distribuição,a um custo infinitamente menor que os grandes GDS.

Aqui, vale mais um reforço, para continuar no jogo e sendo relevante, os GDSs se adiantaram e foram os primeiros a plugarem no NDC, só não vão conseguir cobrar aquelas tarifas absurdas por segmento, como cobravam na distribuição via EDIFACT (distribuição tradicional, criada em 1986. apoiada em troca de dados, que em alguns anos se tornará completamente obsoleta)

Para as TMCs, agências, OTAs, agentes de viagens e todos que se beneficiam indiretamente da remuneração do GDS, será preciso buscar novas fontes de receita, pois muitos contam com os rebates na composição da sua linha de receita (e não há nada de errado nisto, ok?).

Sobre este assunto, algumas companhias, como Air Canada por exemplo, vão pagar por um tempo uma espécie de “fee” para incentivar a emissão pelo NDC.

No caso da companhia aérea canadense, o valor será de U$ 2,00.

A Latam também está prometendo colocando uma graninha aí para alguns parceiros para acelerar a adoção, além de U$ 1,50 por passageiro/segmento, de acordo com o site da companhia, veja.

Agora, se cada companhia aérea tem um NDC diferente pra chamar de seu, teremos vida longa aos GDSs

O NDC é um padrão, acabei de baixar o último schema XML, são 52 arquivos com modelos para:

Fluxo de Reservas (Shopping), Disponibilidade, Pagamentos, Cancelamentos, Gestão de Tickets e muito mais.

O problema aqui está nas “adaptações”, segundo minha googlada, existem aproximadamente 350 companhias aéreas ativas no mundo, se cada uma criar a sua própria distribuição NDC, cada um com seu jeitinho customizado com algumas mudanças, teremos eternamente uma demanda pelo GDS.

A grande diferença é que a distribuição agora fica na mão da companhia área, e o GDS reduz seu papel para um mero integrador, e daí, não vai ser possível cobrar U$5,00 por segmento mais.

Lembra dos U$ 6B de receita do Amadeus e do Sabre? Então, esta linha deve reduzir muito se o GDS não diversificar sua receita com outros produtos.

No cenário ideal do NDC, mudaríamos o endpoint para cada companhia aérea e teríamos o mesmo conteúdo padronizado, seria lindo.

Isto me lembrou agora a guerra dos browsers, que teve início lá nos primórdios da internet, tinha o HTML da W3C, e tinha as jabuticabas criadas que só funcionava no Netscape e no Internet Explorer.

Isto para o time de tecnologia é péssimo e completamente oneroso.

Conclusão

Estamos defronte de uma grande mudança na distribuição aérea no mundo, muito provável que daqui há 20 anos iremos olhar para trás e nos lembrar, talvez até com certo saudosismo, desta incrível mudança.

Vai dar pau pra caramba, vai dar problema, vão ter erros no meio do caminho, mas lembre-se que não há inovação sem falhas na jornada.

Como profissionais do trade, precisamos apoiar as companhias aéreas nesta transição, e nos adaptar para continuarmos relevantes.

Bem vindo, NDC!

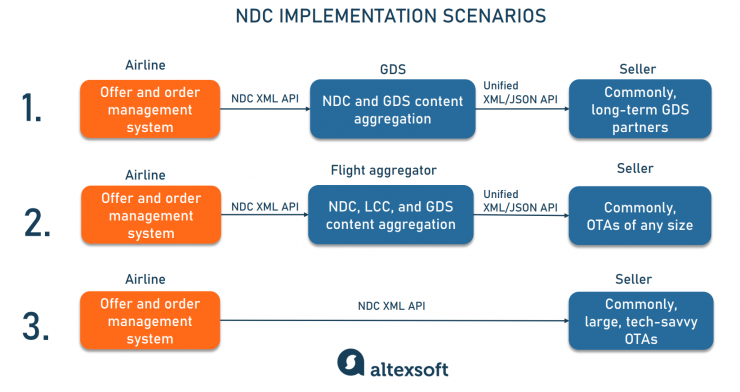

Ps:. A imagem deste post é de autoria da da AltexSoft.

Published by